[点击进入2023年全国各地一级建造师经济管理在线测试考试题型]

每个人都不得不面对考试, 在面对"2023年全国各地一级建造师经济管理在线测试考试题型"时,郭沫若曾经说过,形成天才的决定因素应该是勤奋。这不禁令我们深思。 这不禁令我们深思。 经过上述讨论,知识永远战胜愚昧。既然如此,我们就废话少说,那开始我们看资料吧!最后的祝福:努力吧! 不管结果怎样,经历过,总会有结果的!考试的朋友们,为你们祝福,也为自己祈祷!愿梦开始的地方,也是梦想实现的地方!嗯嗯,加油,嗯,加油!

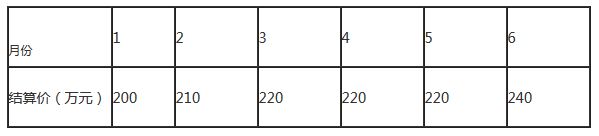

第1题:

A.136

B.160

C.156

D.152

参考答案:查看最佳答案

参考解析:本支付价款=结款款×支付比例+安全文明施工费-预付款扣回部分=220*80%+20-120/3=156万元;

第2题:在合理的劳动组织和正常的施工条件下,完成某单位合格分项工程的时间消耗为所有班组完成时间均不超过1个工日,其中个别班组可以在0.50工日完成,多数班组经过努力可以在0.80工日完成。则编制施工定额时,人工消耗宜为()工日。

A.1.00

B.0.80

C.0.77

D.0.50

参考答案:查看最佳答案

更多最新建筑行业考试题库--2023年全国各地一级建造师经济管理在线测试考试题型请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

第3题:某企业年初资产总额为500万元,年末资产总额为540万元,当年总收入为900万元,其中主营业务收入为832万元,则该企业一年中总资产周转率为()次。

A.1.80

B.1.73

C.1.60

D.1.54

参考答案:查看最佳答案

参考解析:总资产周转率=主营业务收入/资产总额=主营业务收入/[(期初资产总额+期末资产总额)/2]=832/[(500+540)/2]=1.6

第4题:计算一般纳税人增值税应纳税时,不得从销项税题中抵扣的进项税额有()。

A.从海关取得的海关进口增值税专用款书上注明的增值税额

B.非正常损失的购进材料的发票上标明的增值税额

C.非正常提失的在产品耗用的购进材料的进项税额

D.用于集体福利购进货物的专用发票上标明的进项税额

E.从销售方取得的增值税专用发票上注明的增值税额

参考答案:查看最佳答案

参考解析:下列项目的进项税额不得从销项税额中抵扣:用于简易计税方法计税项目.免征增值税项目.集体福利或者个人消费的购进货物.劳务.服务.无形资产和不动产;非正常损失的购进货物,以及相关的劳务和交通运输服务;非正常损失的在产品.产成品所耗用的购进货物(不包括固定资产).劳务和交通运输服务;国务院规定的其他项目。

第5题:某企业进行设备租赁和购买方案比选。甲方案为租赁设备,租赁每年50万,租赁5年,乙方案为购买投资,购置费200万元,全部来源银行借款,借款单利计息,年利率10%,借款期限5年,设备可使用年限5年,预计净残值为0,企业所得税率25%,其他条件不考虑,关于方案比选的说法,正确的是()。

A.考虑税收影响时,甲方案优于乙方案

B.考虑税收影响时,甲.乙方案税后成本相同

C.考虑税收影响时,乙方案优于甲方案

D.设备方案比选不应考虑税收的影响

参考答案:查看最佳答案

更多最新建筑行业考试题库--2023年全国各地一级建造师经济管理在线测试考试题型请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:本这个题目超纲,也说明出题者对租赁和购买方案比选的基本方法不清楚,仅仅停留在字面的理解上,我猜题目中其他条件再不考虑,是让你不考虑资金的时间价值,但问题是租赁购买方案比选必须考虑资金的时间价值,因为比选的方法教材P68倒数第3段说的很清楚,要么采用净现值法,要么净年值法(寿命期不同),这些都是动态的方法。好吧,不考虑资金的时间价值,这个题目的计算如下:设备租赁:BAAA25%*50-50:*5=-187.5设备购买:25%*(200/5+200*10%)*5-200-200*10%*5=-225所以甲方案现金流出更小,所以甲更优;

第6题:某施工企业年度工程结算收入为3000万元,营业成本和营业税金及附加为2300万元,管理费用为200万元,财务费用为100万元,其他业务收入为200万元,投资收益为150万元,营业外收入为100万元,营业外支出为80万元,所得税为100万元,则企业营业利润为()万元。

A.500

B.520

C.670

D.750

参考答案:查看最佳答案

参考解析:3000-2300-200-100+200+150=750(万元)

第7题:关于现金流量图的绘制规则的说法,正确的是()。

A.对投资人来说,时间轴上方的箭线表示现金流出

B.箭线长短与现金流量的大小没有关系

C.箭线与时间轴的交点表示现金流量发生的时点

D.时间轴上的点通常表示该时间单位的起始时点

参考答案:查看最佳答案

参考解析:本题主要考核点,现金流量图的绘制规则。A项错在流出。应该为流入。B项:箭线长短与现金流量的大小有关系,基本成比例关系。D项:时间轴上的点通常表示该时间单位的终点时点

第8题:某土方工程《建设工程工程量清单计价规范》签订了单价合同,招标清单中土方开挖工程量为8000M3,施工过程中承包人采用了放坡的开挖方式,完工计量时,承包人因放坡增加土方开挖量1000M3,因工作面增加土方开控量1600M3,因施工操作不慎塌方增加土方开挖量500M3,则应予结算的土方开挖工程量为()M3。

A.11100

B.10600

C.9000

D.8000

参考答案:查看最佳答案

更多最新建筑行业考试题库--2023年全国各地一级建造师经济管理在线测试考试题型请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

第9题:某技术方案,年设计生产能力为8万台,年固定成本为100万元,单位产品售价为50元,单位产品变动,成本为售价的55%,单位产品销售税金及附加为售价的5%,则达到盈亏平衡点时的生产能力利用率为()。

A.62.52%

B.55.50%

C.60.00%

D.41.67%

参考答案:查看最佳答案

参考解析:本题考核盈亏平衡点的计算,首先计算出盈亏平衡点产量5万件,除以设计能力8万件,得到62.5%。选A。

第10题:设备融资租赁与经营租赁的主要不同点是()。

A.租金的支付方式

B.可用于租赁的设备

C.租赁双方的根本目的

D.租赁双方承担义务的约束力

参考答案:查看最佳答案

参考解析:60页中下部分的表述。