|

题库名称: | 陕西西安建筑安全生产管理三类人员在线考试考题-ID:1573 |

| 题库版本: | ver1.2.5 | |

| 更新时间: | 最近更新 | |

| 推荐指数: | ★★★★★ | |

| 本月促销价: | ¥39.8 元 | |

| 开发个体: | 建题帮建筑安全生产管理三类人员资格考试建题帮APP题库研究中心 | |

| 进入建筑安全生产管理三类人员模拟考试题库 | 在线题库: | 进入建筑安全生产管理三类人员在线题库中心 |

题库介绍

陕西西安建筑安全生产管理三类人员在线考试考题是《建题帮APP》考试在线题库之一,是专门为参加“建筑安全生产管理三类人员”的朋友量身定做的考试平台,是个人、培训学校进行考试前训练、备考冲刺的提分技巧模拟考试APP,题型丰富,图文并茂,内容全面,题库设计符合考试新大纲,海量试题。软件包含了超有价值的模拟考试考场,有错题统计顺序练题等功能,就跟真实考场考试一样。建题帮APP助您考试成功早日拿证!APP软件中的题型和题量详细情况介绍如下:

题量内容:模拟试题库共有1573道试题,可以任意组成模拟考场试卷练习15套,以及多条考试介绍和考试指南(辅导资料,重点知识点等)。

1.模拟考场

题型:单选题,多选题,判断题,案例分析题,共用题干

题量:1573道

2.重点知识点

类型:精华宝典知识

建筑安全生产管理三类人员重点知识

3.考试指南

建设工程质量管理条例

中华人民共和国安全生产法

建设工程安全生产管理条例

中华人民共和国建筑法

4.考试介绍

住房和城乡建设领域现场专业人员考试:考试介绍

住房和城乡建设领域现场专业人员考试:报考条件

住房和城乡建设领域现场专业人员考试:考试科目

住房和城乡建设领域现场专业人员考试:注意事项

[下面节选部分考试题库]

第1题:下列关于措施项目费计算的说法正确的是()。

A.可以计算工程量的措施项目,应按分部分项工程量清单的方式采用综合单价计价

B.措施项目费的计算方法有综合单价法计价.参数法计价和分包法计价

C.垂直运输费按参数法计价

D.二次搬运费按综合单价法计价

E.室内空气污染测试费可按分包法计价

参考答案:查看最佳答案

第2题:关于财务内部收益率的说法,正确的是()。

A.财务内部收益率大于基准收益率时,技术方案在经济上可以接受

B.财务内部收益率是一个事先确定的基准折现率

C.财务内部收益率受项目外部参数的影响较大

D.独立方案用财务内部收益率评价与财务净现值评价,结论通常不一样

参考答案:查看最佳答案

参考解析:本题考查的是FNPV与FIRR的比较。财务内部收益率与财务净现值,原理相通.互为逆运算。其中,财务内部收益率大于或等于基准收益率时,技术方案在经济上可以接受。

第3题:实物量法编制施工图预算时采用的人工.材料.机械的单价应为()。

A.项目所在地定额基价中的价格

B.预测的项目建设期的市场价格

C.当时当地的实际价格

D.定额编制时的市场价格

参考答案:查看最佳答案

参考解析:用实物量法编制施工图预算,主要是先用计算出的各分项工程的实物工程量,分别套取预算定额中工.料.机消耗指标,并按类相加,求出单位工程所需的各种人工.材料.施工机械台班的总消耗量,然后分别乘以当时当地各种人工.材料.机械台班的单价,求得人工费.材料费和施工机械使用费,再汇总求和。

第4题:某工程采购的一批材料出厂价为190元/吨,运杂费为40元/吨,运输损耗率为1%,采购保管费率为3%,则该材料的单价为()元/吨。

A.234.28

B.237.66

C.239.20

D.239.27

参考答案:查看最佳答案

参考解析:(190+40)×(1+1%)×(1+3%)=239.27

第5题:根据现行《企业会计准则》,关于企业财务报表列报基本要求的说法,正确的有()。

A.企业应当以持续经营为基础编制财务报表

B.重要项目应单独列报

C.报表列示项目不应相互抵消

D.当期报表列报项目与上期报表项目应当具有可比性

E.业至少应当按月编制财务报表

参考答案:查看最佳答案

参考解析:《企业会计准则(2006)》对编制财务报表列报的基本要求主要包括以下六个方面:1.企业应当以持续经营为基础。2.财务报表项目的列报应当在各个会计期间保持一致不得随意变更。3.重要项目单独列报。4.报表列示项目不应相互抵消。5当期报表列报项目与上期报表列报项目应当具有可比性。6.其他相关要求。企业至少应当按年编制财务报表。所以E是错误的。P125。

第6题:某生产性企业若对原工艺方案进行改造需要投资100万元,改造后年运行成本50万元;若采用全新工艺方案需要投资200万元,年运行成本40万元,设基准投资收益率为12%。则两方案相比较的增量投资收益率为()

A.5%

B.10%

C.15%

D.20%

参考答案:查看最佳答案

参考解析:参本题考查的是增量投资收益率法,P83;基准收益率=(50-40)/(200-100)=10%.

第7题:某项目设计年生产能力为50万件,年固定成本为300万元,单位产品可为80元,单位产品营业税金及附加为5元。则以单位产品价格表示的盈亏平衡点是()元.

A.91.00

B.86.00

C.95.00

D.85.00

参考答案:查看最佳答案

参考解析:本直接利用盈亏平衡计算的公式,如果用产品价格表示盈亏平衡点,则这时候产量默认达到设计产量,即达到设计产量时候,产品价格多少能满足利润B=0;把相关的数据带进去计算,P=300/50+80+5=91,选A;P36的公式。

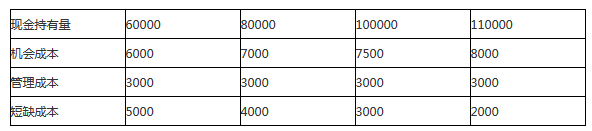

第8题:某施工企业制定了如下表的四种现金持有方案(单位:元)。从成本分析的角度来看,该企业最佳的现金持有量为()元。

A.60000

B.80000

C.100000

D.110000

参考答案:查看最佳答案

参考解析:持有的总成本即为机会成本、管理成本和短缺成本之和,最小的方案最优。

第9题:某建设工程项目的设备及工器具购置费为2500万元,建筑安装工程费为2000万元,工程建设其他费为1500万元,基本预备费率为10%,则该项目的基本预备费为()万元。

A.200

B.400

C.600

D.450

参考答案:查看最佳答案

参考解析:(2500+2000+1500)*10%=600(万元)。

第10题:编制资产负债表时应该归类为流动资产的有()

A.预计在一个正常营业周期中变现.出售或耗用的资产

B.预计在资产负债表日起一年内变现的资产

C.自资产负债表日起一年内,交换其他资产的能力不受限制的现金等价物

D.主要为投资目的而持有的资产

E.自资产负债表日起一年内,清偿负债的能力不受限制的现金

参考答案:查看最佳答案

参考解析:P127.本题考核流动资产的定义,只要符合1年内能变成现金的基本要求,都是流动资产。这个题目D的错误是很容易发现的,这个错误的说法是作为干扰项出现在我们的讲课过程中和给的练习题中的,实际上教材并没有这个说法的,但其实想一想,以投资为目的,则不可能短期内变现,所以肯定不是流动资产。